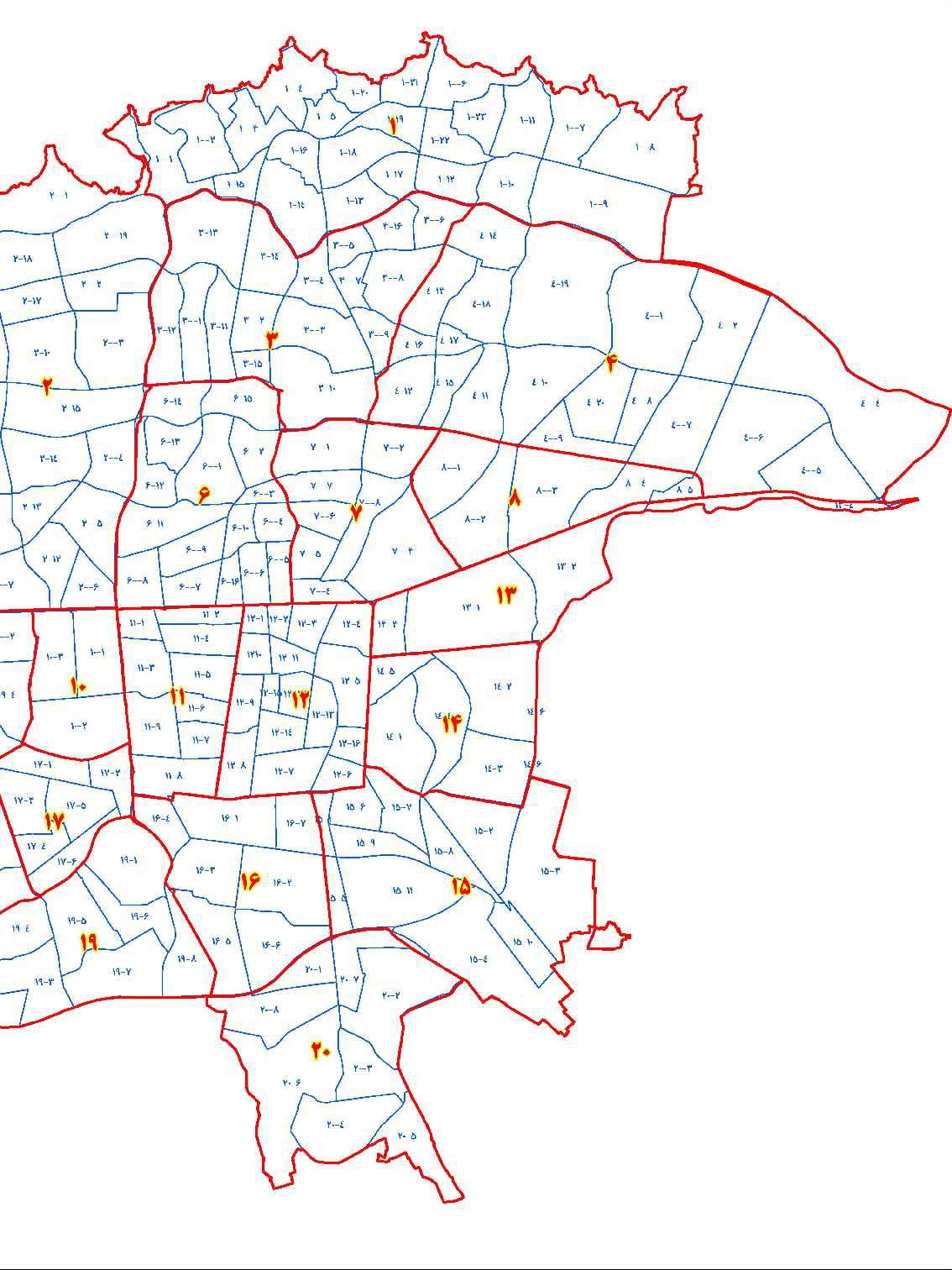

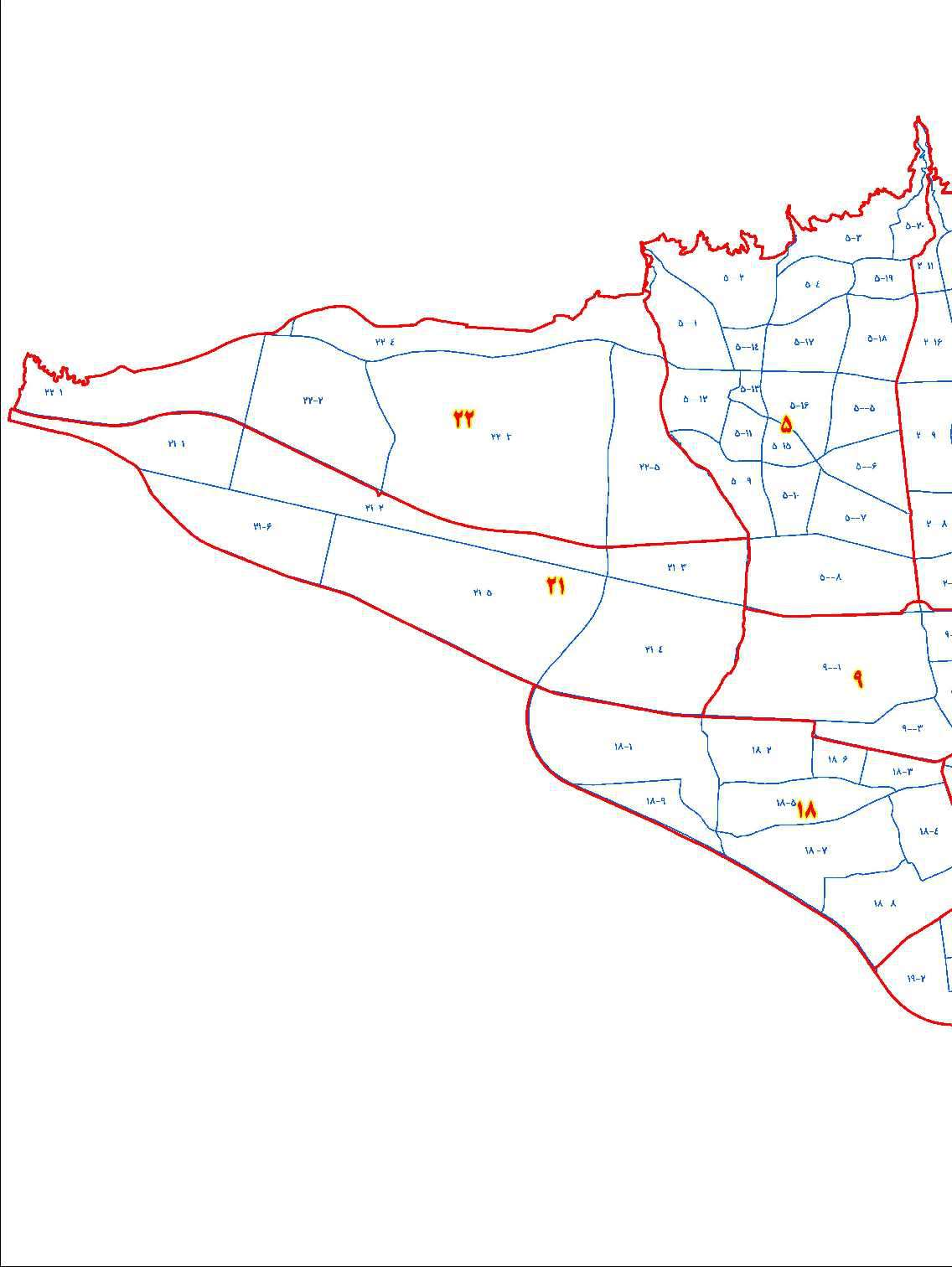

سازمان امور مالیاتی کشور طی بخشنامهای، ارزش معاملاتی املاک مناطق ۲۲گانه شهر تهران را برای اجرا از ابتدای سال ۱۴۰۴ اعلام کرد.

سازمان امور مالیاتی کشور طی بخشنامهای، ارزش معاملاتی املاک مناطق ۲۲گانه شهر تهران را برای اجرا از ابتدای سال ۱۴۰۴ اعلام کرد.

به گزارش دادرسی، این بخشنامه که بر اساس ماده ۶۴ قانون مالیاتهای مستقیم (اصلاحی ۳۱ تیر ۱۳۹۴) تنظیم شده است، با شماره ۲۰۰/۱۴۰۳/۶۰ در تاریخ ۲۵ اسفند ۱۴۰۳ توسط رئیس کل سازمان امور مالیاتی کشور ابلاغ گردید.

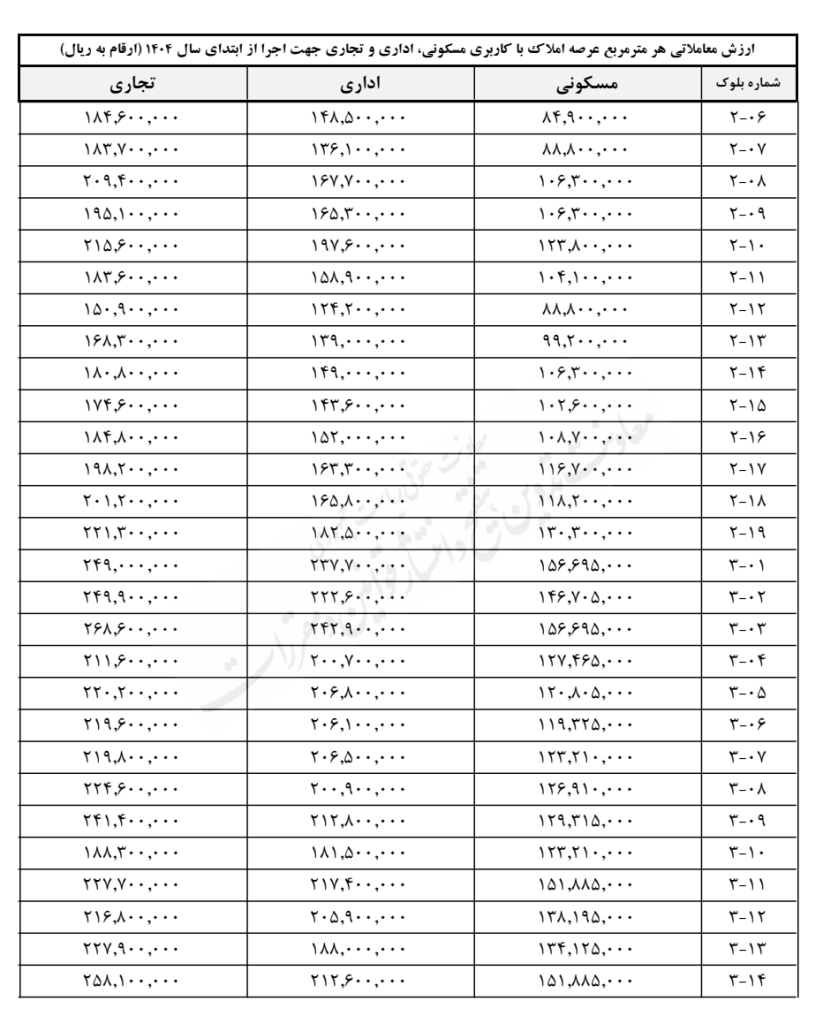

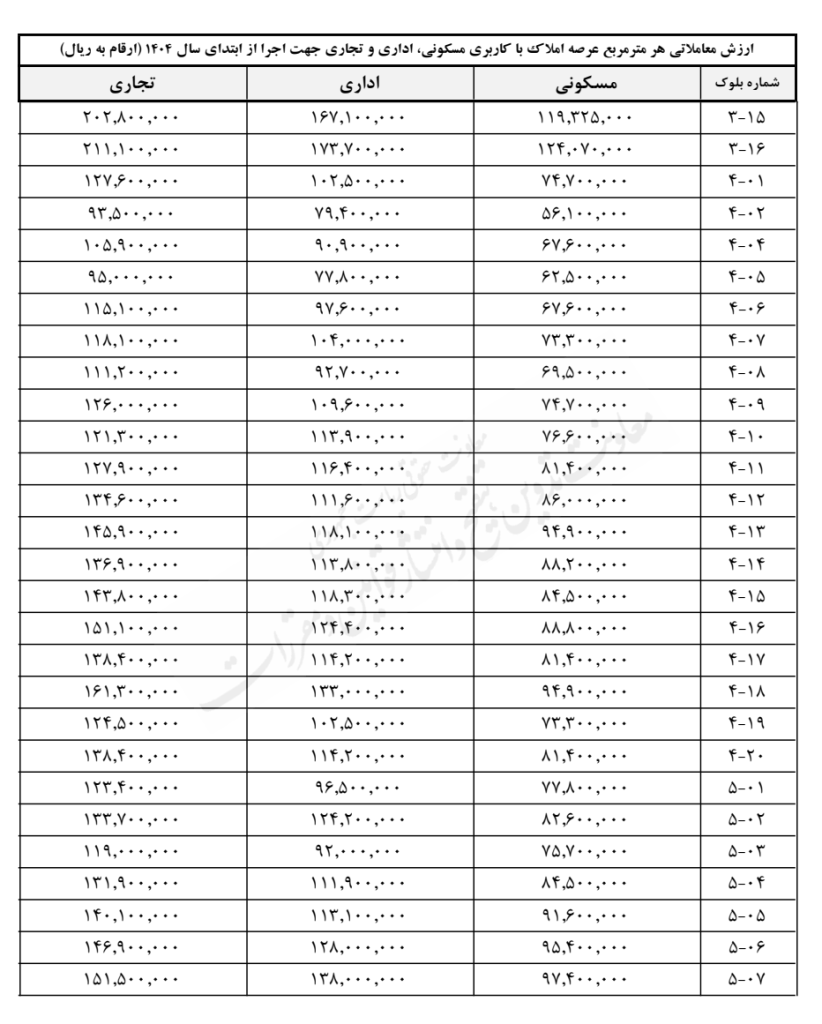

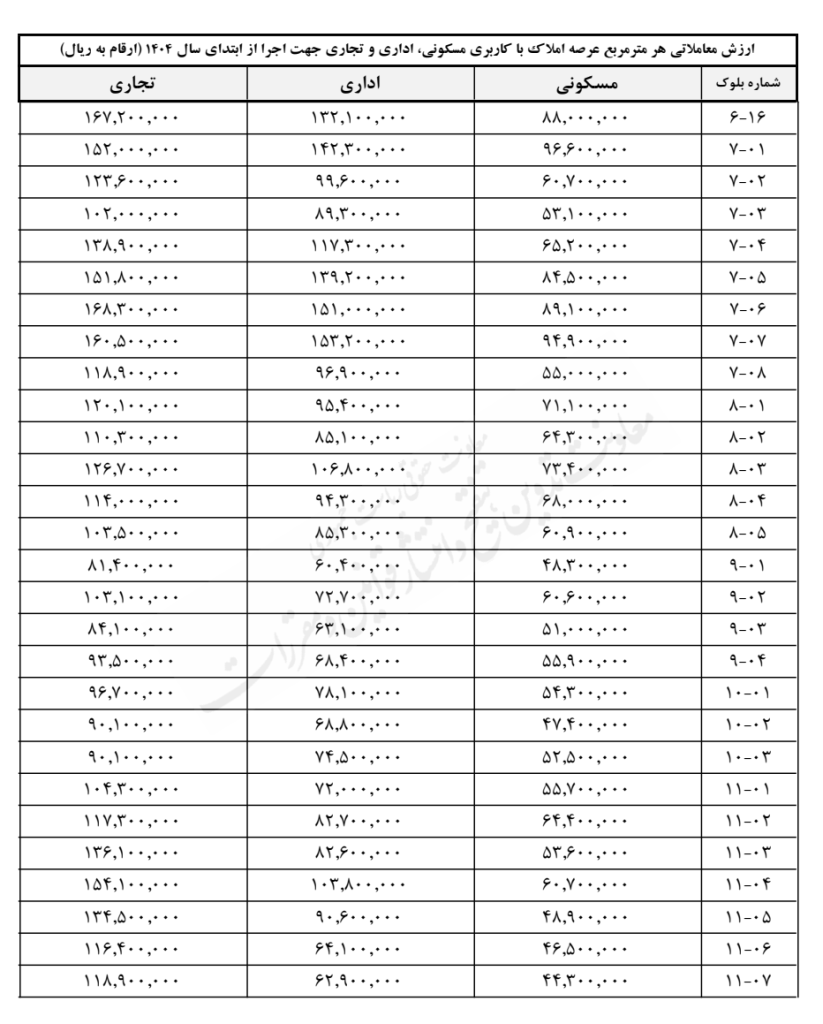

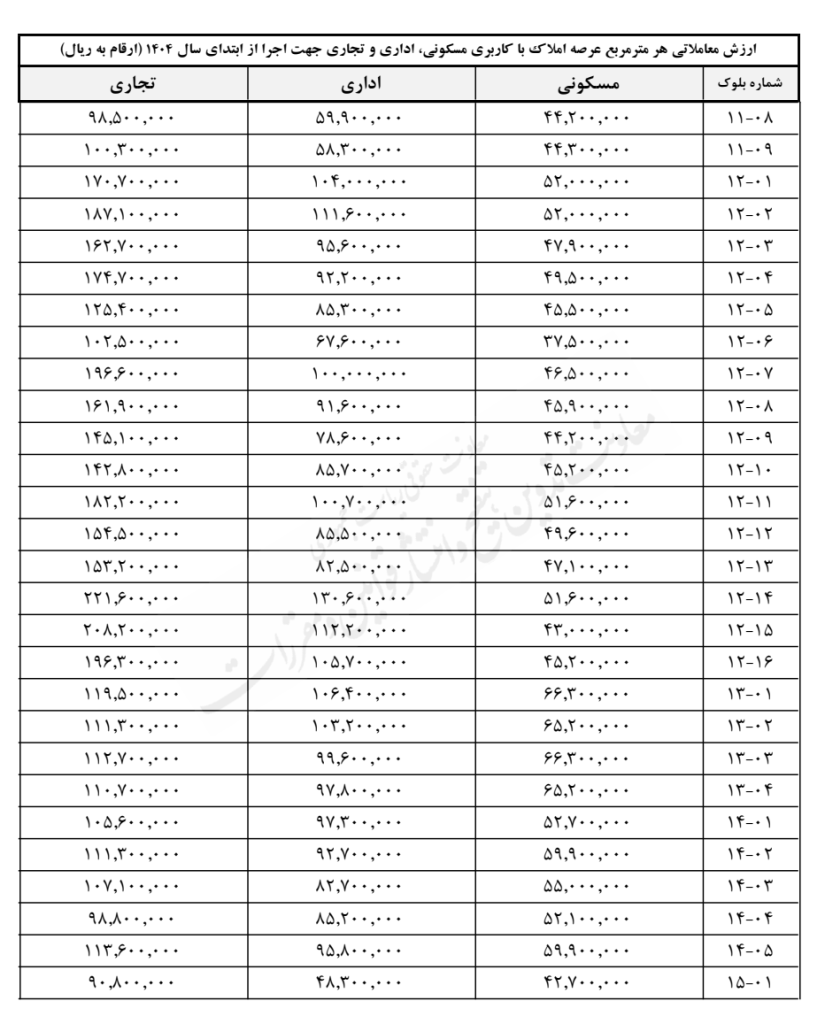

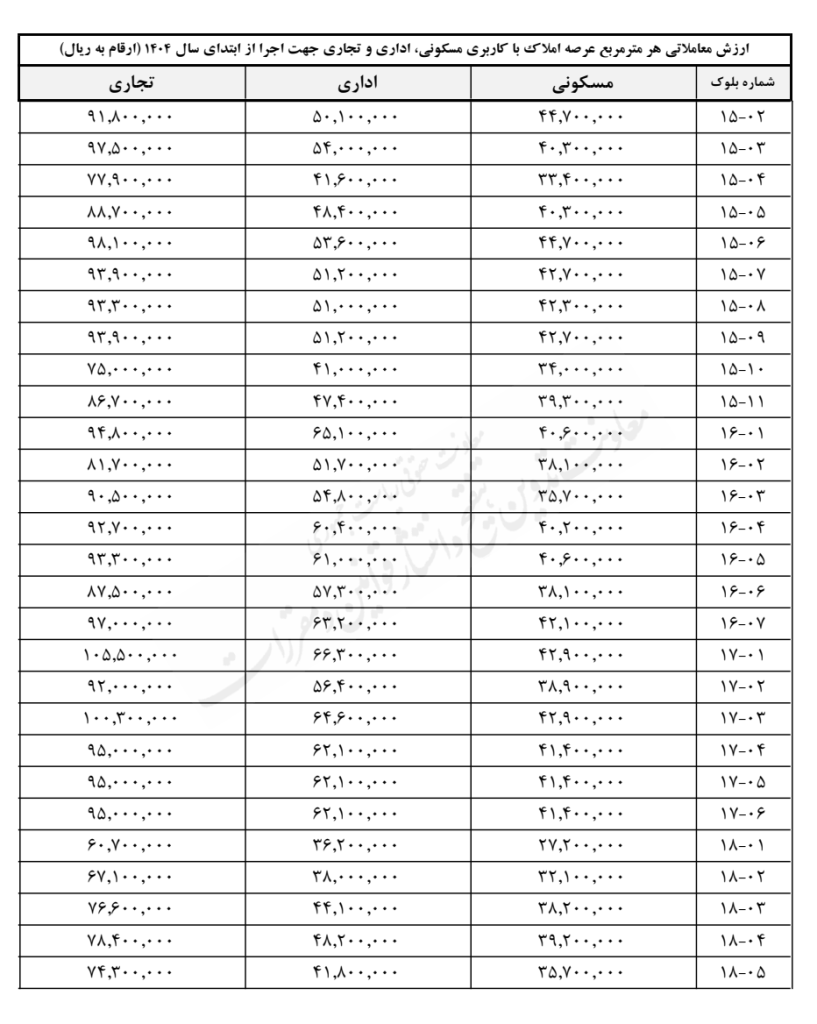

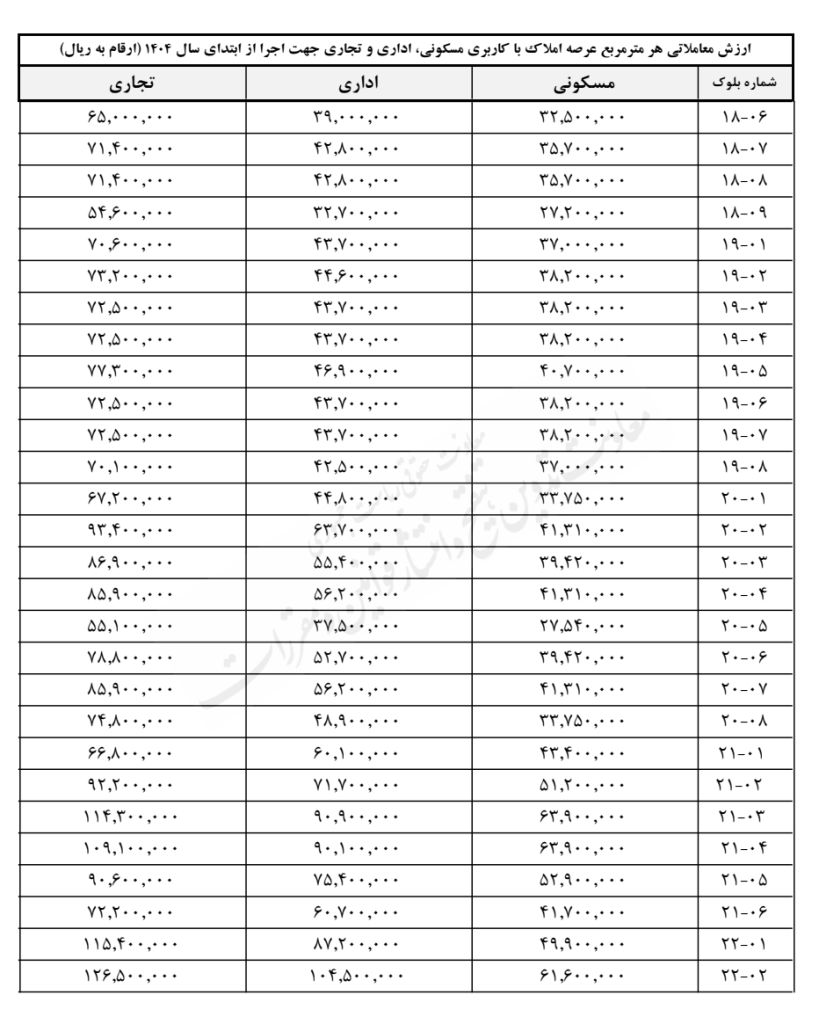

ارزش معاملاتی املاک شهر تهران در سال 1404:

جهت مشاهده فایل ابلاغیه ارزش معاملاتی املاک شهر تهران در سال 1404 کلیک کنید

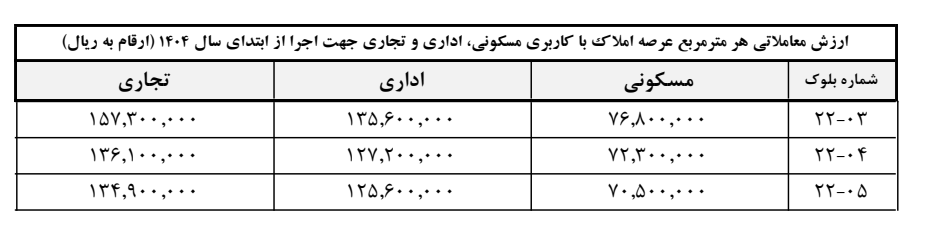

ارزش معاملاتی املاک شهر تهران (مناطق ۲۲گانه) (موضوع ماده ۶۴ اصلاحی قانون مالیات های مستقیم مصوب ۱۳۹۴/۴/۳۱

(جهت اجرا در سال ۱۴۰۴)

ضوابط اجرائی ارزش معاملاتی املاک شهر تهران (مناطق ۲۲گانه)

ارزش معاملاتی املاک عبارت است از مجموع ارزش معاملاتی عرصه و اعیان املاک به شرح ذیل:

بخش اول: ارزش معاملاتی عرصه املاک

ارزش معاملاتی عرصه املاک بر مبنای ارزش های معاملاتی مندرج در ذیل نقشههای هر بلوک و با رعایت مقررات زیر محاسبه میگردد:

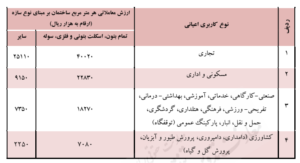

۱- ارزش معاملاتی عرصه املاک بر اساس میانگین ارزش های روز عرصه املاک به تفکیک کاربری های مسکونی، تجاری و اداری و در مورد سایر کاربری ها بر اساس ضرایب تعدیل ارزش های معاملاتی املاک مسکونی (مندرج در ذیل نقشه های هر بلوک) به شرح جدول ذیل و مطابق مجموعه پیوست تعیین می گردد؛

| ردیف | نوع کاربری | ضرایب تعدیل |

| ۱ | خدماتی، آموزشی، فرهنگی، بهداشتی- درمانی، تفریحی- ورزشی، گردشگری، هتلداری | ۰.۷ |

| ۲ | صنعتی- کارگاهی، حمل و نقل، انبار و توقفگاه | ۰.۶ |

| ۳ | کشاورزی: الف) باغات، اراضی مزروعی آبی، دامداری، دامپروری، پرورش طیور و آبزیان، پرورش گل و گیاه ب) اراضی مزروعی دیمی | ۰.۴ ۰.۳ |

| ۴ | سایر | ۰.۴ |

۲- تشخیص نوع کاربری عرصه املاک به شرح ذیل صورت میپذیرد:

۱- کاربری املاک بر اساس نوع کاربری مندرج در سند مالکیت رسمی ملک و یا سایر اسناد مثبته مربوط از قبیل گواهی پایان کار شهرداری ها میباشد.

۲- در خصوص املاکی که کاربری آنها مشخص نمیباشد، بر اساس نوع کاربری اعیانی احداث شده در آنها و در خصوص اعیانیهای با کاربری متفاوت (مختلط)، بر اساس قدرالسهم عرصه هر یک از اعیانی های مستحدثه و نوع کاربری آنها تعیین میگردد.

۳-۲- در خصوص عرصه املاک فاقد کاربری و فاقد اعیانی، طبق ردیف (۴) جدول فوق عمل خواهد شد.

۳- ارزش های معاملاتی عرصه مندرج در جداول پیوست این مجموعه، مربوط به معابر با عرض ۱۲متر میباشد و به ازای هر متر (یا ضریبی از متر)، مازاد یا کسری نسبت به مبنای مذکور، حسب مورد در خصوص املاک با کاربری تجاری سه درصد (%۳) و در سایر کاربری ها دو درصد (%۲) به ارزش های مزبور اضافه یا از آن کسر میگردد.

تذکر: افزایش های مذکور در ارزش های معاملاتی عرصه املاک برای معابر بالاتر از ۲۰متر در خصوص املاک با کاربری مسکونی و معابر بالاتر از ۳۰ متر برای سایر کاربری ها محاسبه نمیگردد.

۴- در محاسبه ارزش عرصه هایی که دارای ۲بر یا بیشتر می باشند، بالاترین ارزش معبر مربوطه ملاک عمل خواهد بود، مشروط بر این که از معبر مذکور راه عبور داشته باشد.

۵- ارزش عرصه املاک واقع در بر میادین، معادل بالاترین ارزش معبری است که از آن میدان منشعب میشود.

۶- ارزش عرصه املاکی که راه عبور مستقلی ندارند و حق عبور از ملک مجاور را دارند، برابر شصت درصد (%۶۰) ارزش عرصه معبری است که راه عبور ملک از آن منشعب میشود.

۷- ارزش عرصه املاکی که در بر بزرگراه، اتوبان، مسیل، حریم راه آهن و نهر قرار دارند، تا زمانی که شرایط استفاده و عبور و مرور از آنها، نظیر خیابان های داخلی شهر جهت دسترسی به ملک مورد نظر مهیا نباشد و رفت و آمد آنان از خیابانهای دیگر صورت پذیرد، برابر خیابان مورد استفاده محاسبه میشود.

۸- ارزش معاملاتی عرصه سراها، پاساژها و کاروانسراها بر اساس بالاترین ارزش معاملاتی معبری که از آن منشعب میشوند، محاسبه میشود.

۹- چنانچه برای املاک واقع در حریم قانونی شهر، بخش و روستای مورد نظر ارزش معاملاتی تعیین نشده باشد، معادل هفتاد درصد (%۷۰) ارزش معاملاتی نزدیکترین محل مشابه، حسب مورد مبنای محاسبه خواهد بود.

بخش دوم: ارزش معاملاتی ساختمان (اعیانی)

ارزش معاملاتی اعیانی املاک (اعم از مختلط و غیرمختلط) بر اساس متراژ اعیانی مستحدثه، نوع سازه ساختمان و کاربری آن مطابق جدول و با رعایت مقررات ذیل محاسبه میگردد:

۱- در ساختمان های مسکونی و اداری بیش از پنج طبقه (بدون احتساب زیر زمین و پیلوت) از طبقه ششم به بالا به ازای هر طبقه بالاتر، یک ونیم درصد %۱.۵به ارزش معاملاتی هر مترمربع ساختمان موضوع ردیف ۲ جدول فوق اضافه میشود.

۲- در ساختمان های تجاری به ازای هر طبقه بالاتر یا پایینتر از همکف، ده درصد (%۱۰) و حداکثر سی درصد (%۳۰) از ارزش معاملاتی هر مترمربع ساختمان (اعیانی) موضوع ردیف یک جدول فوق کسر میشود.

۳- چنانچه ساختمانی، فاقد طبقه همکف (همسطح با معبراصلی) باشد، اولین طبقه بالاتر و پایینتر از سطح معبر مربوط، همکف محسوب میگردد.

۴- ارزش هر مترمربع پارکینگ و انباری متعلق به هر واحد ساختمانی معادل پنجاهدرصد (%۵۰) قیمت هر مترمربع ساختمان مندرج در جدول فوق تعیین میگردد.

۵- کلیه فضاهای غیرمسقف و همچنین مشاعات ساختمان در محاسبه ارزش معاملاتی ساختمان (اعیانی) املاک منظور نمیشود.

۶- به ازاء هر سال قدمت ساختمان (با ارائه اسناد و مدارک مثبته) تا سقف ۲۰سال نسبت به سال محاسبه ارزش معاملاتی % ۲ از کل ارزش معاملاتی اعیانی ملک (تا سقف ۴۰درصد) که مطابق بندهای فوق تعیین می گردد، کسر میشود.

۷- ارزش معاملاتی اعیانی ساختمانهای مسکونی نوساز واقع در بافت های فرسوده که بیش از سه سال از تاریخ صدور گواهی پایانکار آن نگذشته باشد، در اولین نقل و انتقال قطعی آنها معادل پنجاه درصد (%۵۰) ارزش های تعیین شده با رعایت بندهای فوق خواهد بود.

۸- ارزش معاملاتی عرصه و اعیان پروژه های مسکونی در برنامه های حمایتی دولت واقع در مناطق ۲۲گانه شهر تهران که مالکیت آنها به صورت اجاره ۹۹ساله و یا فروش اقساطی می باشد، با معرفی وزارت راه و شهرسازی به صورت مکان محور در اولین نقل و انتقال قطعی آنها معادل پنجاه درصد (%۵۰) ارزش های تعیین شده خواهد بود. (اجرای این بند منوط به ارائه نقشه های مورد نظر به صورت مکان محور به سازمان امور مالیاتی کشور به صورت وب سرویس می باشد.)

بخش سوم: ارزش معاملاتی اعیانی واحدهای تکمیل نشده

ارزش معاملاتی اعیانی ساختمان های تکمیل نشده با توجه به وضعیت آن در هر یک از مراحل ساخت و با رعایت مقررات بخش دوم ضوابط اجرایی این مجموعه به شرح ذیل تعیین می گردد. ضمناً در املاکی که دارای دو یا چند طبقه میباشند، ارزش معاملاتی اعیانی هر طبقه بر اساس تطبیق وضعیت موجود آن با یکی از مراحل چهارگانه ذیل محاسبه می گردد:

| ردیف | مراحل ساخت ساختمان | درصد از ارزش معاملاتی اعیانی |

| ۱ | فونداسیون | ۱۰ |

| ۲ | اسکلت | ۳۰ |

| ۳ | سفت کاری | ۵۰ |

| ۴ | نازک کاری | ۸۰ |

بخش چهارم: سایر ضوابط

ارزش معاملاتی املاکی که نیاز به اصلاح اسناد مالکیت دارند، تا زمانی که اسناد مالکیت آنها اصلاح نشده باشد، تابع مشخصات مندرج در سند مالکیت میباشد.