سازمان امور مالیاتی کشور در بخشنامهای تازه صادر شده، اعلام کرده است که گروهی از صاحبان مشاغل، در سال ۱۴۰۳ مشمول معافیت از صدور صورتحساب الکترونیکی خواهند بود.

سازمان امور مالیاتی کشور در بخشنامهای تازه صادر شده، اعلام کرده است که گروهی از صاحبان مشاغل، در سال ۱۴۰۳ مشمول معافیت از صدور صورتحساب الکترونیکی خواهند بود.

به گزارش دادرسی: این بخشنامه که با امضای سید محمدهادی سبحانیان، رئیس کل سازمان امور مالیاتی کشور منتشر شده، ناظر به مواد ۱۴ مکرر و ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان است و در عمل دامنه اجرای این قانون را برای برخی مشاغل محدود میکند.

بخشنامه معافیت از صدور صورتحساب الکترونیک سال 1403

متن بخشنامه به شرح زیر می باشد:

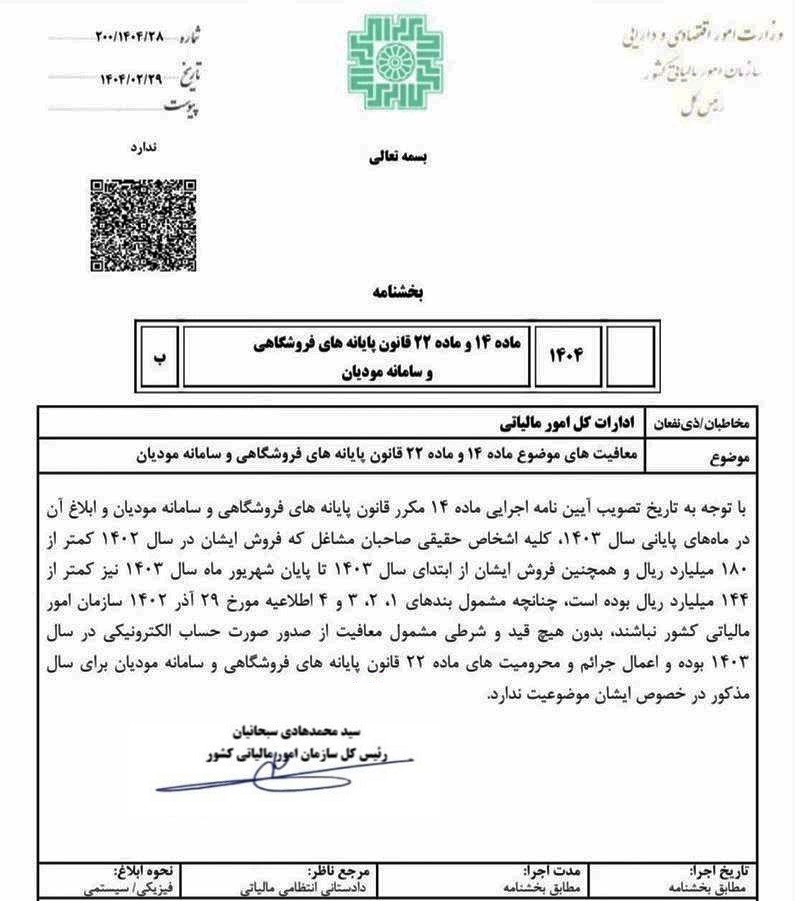

بخشنامه معافیت های موضوع ماده ۱۴ و ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان

ادارات کل امور مالیاتی

با توجه به تاریخ تصویب آیین نامه اجرایی ماده ۱۴ مکرر قانون پایانه های فروشگاهی و سامانه مودیان و ابلاغ آن در ماه های پایانی سال ۱۴۰۳ کلیه اشخاص حقیقی صاحبان مشاغل که فروش ایشان در سال ۱۴۰۳ کمتر از ۱۸۰ میلیارد ریال و همچنین فروش ایشان از ابتدای سال ۱۴۰۳ تا پایان شهریور ماه سال ۱۴۰۳ نیز کمتر از ۱۴۴ میلیارد ریال بوده است چنانچه مشمول بندهای ۲،۱، ۳ و ۴ اطلاعیه مورخ ۲۹ آذر ۱۴۰۲ سازمان امور مالیاتی کشور نباشند بدون هیچ قید و شرطی مشمول معافیت از صدور صورت حساب الکترونیکی در سال ۱۴۰۳ بوده و اعمال جرائم و محرومیتهای ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان برای سال مذکور در خصوص ایشان موضوعیت ندارد.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

چه کسانی از صدور صورتحساب الکترونیک سال 1403 معاف اند؟

بر اساس این بخشنامه، اشخاص حقیقی صاحب شغل در صورتی که دو شرط زیر را توأماً داشته باشند، از الزام صدور صورتحساب الکترونیکی در سال ۱۴۰۳ معاف هستند:

- میزان فروش آنها در کل سال ۱۴۰۳ کمتر از ۱۸۰ میلیارد ریال باشد.

- فروش شش ماهه اول سال ۱۴۰۳ (تا پایان شهریور) نیز کمتر از ۱۴۴ میلیارد ریال باشد.

علاوه بر این، این اشخاص نباید مشمول بندهای ۱، ۲، ۳ و ۴ اطلاعیه ۲۹ آذر ۱۴۰۲ سازمان امور مالیاتی باشند؛ بندهایی که بهطور معمول ناظر به صنوف بزرگ، مشاغل خاص یا ریسکهای بالای فرار مالیاتی است.

پیامد حقوقی بخشنامه معافیت از صدور صورتحساب الکترونیک سال 1403:

در صورت احراز شرایط فوق، مشمولین این بند نهتنها از الزام صدور صورتحساب الکترونیکی معاف میشوند، بلکه جرائم و محرومیتهای مندرج در ماده ۲۲ قانون پایانههای فروشگاهی نیز در سال ۱۴۰۳ درباره آنها قابل اعمال نخواهد بود.

به بیان ساده، برای این گروه از مشاغل، هیچ الزام اجرایی و تنبیهی در قبال عدم استفاده از سامانه مؤدیان و عدم صدور فاکتور الکترونیکی در سال جاری وجود ندارد.

تحلیل حقوقی و اقتصادی دادرسی از بخشنامه اخیر سازمان امور مالیاتی کشور:

این تصمیم سازمان امور مالیاتی میتواند از دو منظر مورد توجه قرار گیرد:

رویکرد حمایتی از کسبوکارهای کوچک و متوسط (SME)

با توجه به مشکلات اقتصادی کشور و پیچیدگیهای فنی و هزینهبر پیادهسازی سامانه مؤدیان برای مشاغل کوچک، این معافیتها میتواند نوعی تنفس مالیاتی و فرصت تطبیق تلقی شود.کاهش بار اجرایی سازمان مالیاتی در سال نخست اجرای آییننامه ماده ۱۴ مکرر

آییننامه اجرایی ماده ۱۴ مکرر تازه در ماههای پایانی سال ۱۴۰۳ تصویب شده و فرصت تطبیق مؤدیان با الزامات آن، محدود بوده است. بنابراین معافکردن بخش بزرگی از مؤدیان کمریسک، به سازمان امور مالیاتی امکان تمرکز بر مؤدیان بزرگتر را میدهد.

بخشنامه اخیر را میتوان نشانهای از واقعنگری سازمان امور مالیاتی در اجرای مرحلهای قانون دانست. با این حال، لازم است مشاغل و فعالان اقتصادی از هماکنون برای سال ۱۴۰۴ آماده شوند، چرا که احتمالاً این معافیتها موقتی و صرفاً برای یک سال خواهند بود. همچنین، آگاهی دقیق از اطلاعیههای قبلی سازمان، بهویژه اطلاعیه ۲۹ آذر ۱۴۰۲، برای تعیین دقیق مشمولیت یا عدم مشمولیت در این معافیت ضروری است.

بیشتر بخوانید:

- بخشنامه عدم الزام به صدور صورتحساب الکترونیکی

- بخشنامه الزام شاغلان مشاغل پزشکی و حقوقی به صدور صورتحساب الکترونیکی ابطال نشد.