بانک مرکزی با صدور بخشنامهای جدید، بر ضرورت وحدت رویه در پرداخت تسهیلات مضاربه تأکید کرد. این بخشنامه که در پی وجود رویههای متفاوت در شبکه بانکی صادر شده است، به بانکها و مؤسسات اعتباری غیربانکی در خصوص نظارت دقیق بر فرآیند این تسهیلات هشدار میدهد.

بانک مرکزی با صدور بخشنامهای جدید، بر ضرورت وحدت رویه در پرداخت تسهیلات مضاربه تأکید کرد. این بخشنامه که در پی وجود رویههای متفاوت در شبکه بانکی صادر شده است، به بانکها و مؤسسات اعتباری غیربانکی در خصوص نظارت دقیق بر فرآیند این تسهیلات هشدار میدهد.

هدف از این اقدام، اطمینان از مصرف صحیح منابع و جلوگیری از انحراف آن از مسیر قانونی است.

متن بخشنامه بانک مرکزی در ادامه آمده است.

بخشنامه بانک مرکزی درخصوص فرآیند پرداخت تسهیلات مضاربه

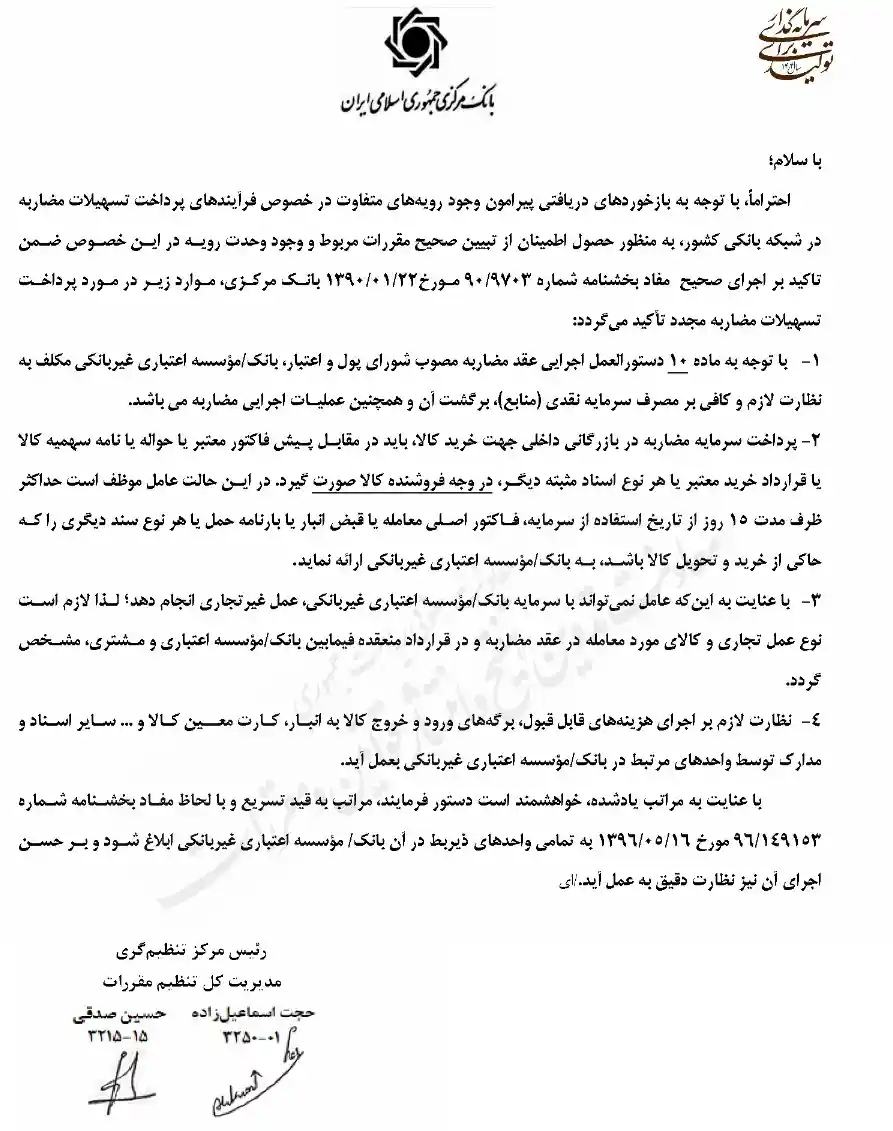

بخشنامه شماره ۰۴/۱۲۱۶۱۲ مورخ ۱۴۰۴/۰۵/۲۵

با سلام

احتراماً با توجه به بازخوردهای دریافتی پیرامون وجود رویه های متفاوت در خصوص فرآیندهای پرداخت تسهیلات مضاربه در شبکه بانکی کشور، به منظور حصول اطمینان از تبیین صحیح مقررات مربوط و وجود وحدت رویه در این خصوص ضمن تاکید بر اجرای صحیح مفاد بخشنامه شماره ۹۰/۹۷۰۳ مورخ ۱۳۹۰/۰۱/۲۲ بانک مرکزی موارد زیر در مورد پرداخت تسهیلات مضاربه مجدد تأکید می گردد:

- با توجه به ماده ۱۰ دستورالعمل اجرایی عقد مضاربه مصوب شورای پول و اعتبار، بانک/مؤسسه اعتباری غیربانکی مکلف به نظارت لازم و کافی بر مصرف سرمایه نقدی (منابع)، برگشت آن و همچنین عملیات اجرایی مضاربه می باشد.

- پرداخت سرمایه مضاربه در بازرگانی داخلی جهت خرید کالا، باید در مقابل پیش فاکتور معتبر یا حواله یا نامه سهمیه کالا یا قرارداد خرید معتبر یا هر نوع اسناد مثبته دیگر، در وجه فروشنده کالا صورت گیرد. در این حالت عامل موظف است حداکثر ظرف مدت ۱۵ روز از تاریخ استفاده از سرمایه، فاکتور اصلی معامله یا قبض انبار یا بارنامه حمل یا هر نوع سند دیگری را که حاکی از خرید و تحویل کالا باشد، به بانک/مؤسسه اعتباری غیربانکی ارائه نماید.

- با عنایت به این که عامل نمیتواند با سرمایه بانک/مؤسسه اعتباری غیربانکی عمل غیر تجاری انجام دهد؛ لذا لازم است نوع عمل تجاری و کالای مورد معامله در عقد مضاربه و در قرارداد منعقده فیمابین بانک/مؤسسه اعتباری و مشتری، مشخص گردد.

- نظارت لازم بر اجرای هزینه های قابل قبول برگه های ورود و خروج کالا به انبار، کارت معین کالا و … سایر اسناد و مدارک توسط واحدهای مرتبط در بانک/مؤسسه اعتباری غیربانکی بعمل آید.

با عنایت به مراتب یاد شده، خواهشمند است دستور فرمایند مراتب به قید تسریع و با لحاظ مفاد بخشنامه شماره ۹۶/۱۴۹۱۵۳ مورخ ۱۳۹۶/۰۵/۱۶ به تمامی واحدهای ذیربط در آن بانک/مؤسسه اعتباری غیربانکی ابلاغ شود و بر حسن اجرای آن نیز نظارت دقیق به عمل آید.

رئیس مرکز تنظیم گری

مدیریت کل تنظیم مقررات

حجت اسماعیل زاده

حسین صدقی

عقد مضاربه چیست؟

عقد مضاربه قراردادی است که در آن، یک طرف (صاحب سرمایه یا مالک) سرمایهای را به طرف دیگر (عامل یا مضارب) میدهد تا با آن تجارت کند. سود حاصل از این تجارت، بر اساس درصدی که از پیش در قرارداد مشخص شده، میان هر دو طرف تقسیم میشود.

اگر در این تجارت ضرری به وجود بیاید، تمام ضرر بر عهده صاحب سرمایه است و عامل هیچ مسئولیتی در قبال آن ندارد، مگر اینکه در انجام معامله کوتاهی کرده باشد.

این قرارداد دو عنصر اصلی دارد:

- سرمایه: باید نقدی و مشخص باشد.

- تجارت: باید به منظور کسب سود باشد و فعالیتهای غیرتجاری (مانند امور خیریه) را شامل نمیشود.

- در واقع، عقد مضاربه ابزاری است که به افراد دارای سرمایه اجازه میدهد بدون دخالت مستقیم در تجارت، از طریق شراکت با افراد متخصص، سود کسب کنند. همچنین، برای افرادی که تخصص و تجربه تجارت دارند اما سرمایه کافی ندارند، فرصت فعالیت اقتصادی فراهم میکند.

این عقد در نظام بانکی ایران نیز برای اعطای تسهیلات به بازرگانان و تولیدکنندگان کاربرد دارد و قوانین و مقررات مربوط به آن توسط بانک مرکزی برای تضمین صحت و سلامت معاملات وضع شده است.

تحلیل دادرسی در خصوص بخشنامه جدید؛ نحوه پرداخت تسهیلات مضاربه

عقد مضاربه که بر اساس قوانین شرعی و حقوقی تنظیم شده، به منظور تأمین سرمایه برای فعالیتهای تجاری است. با این حال، در طول سالها، سوءاستفادههایی از این تسهیلات صورت گرفته که منجر به انحراف منابع مالی از اهداف اصلی خود شده است.

از منظر حقوقی، تأکید بر ارائه اسناد معتبر و نظارت دقیق، به دنبال کاهش تخلفات و ریسکهای اعتباری برای بانکها و همچنین جلوگیری از ورود منابع به فعالیتهای غیرمولد و سوداگرانه است. این بخشنامه به بانکها یادآوری میکند که مسئولیت قانونی نظارت بر تسهیلات اعطایی را بر عهده دارند و در صورت بروز مشکل، باید پاسخگو باشند. این رویکرد میتواند به تقویت اعتبار نظام بانکی و حمایت از تولیدکنندگان و بازرگانان واقعی کمک کند.

بیشتر بخوانید: