خبرگزاری دادرسی: امکان صدور اجراییه ثبتی بر ضمانت نامه بانکی با بخشنامه جدید سازمان ثبت اسناد و املاک کشور، رسمیت یافت.

خبرگزاری دادرسی: امکان صدور اجراییه ثبتی بر ضمانت نامه بانکی با بخشنامه جدید سازمان ثبت اسناد و املاک کشور، رسمیت یافت.

این بخشنامه به امضای عاصف حمدالهی، مدیرکل دفتر نظارت بر اجرای اسناد رسمی، و به تاریخ ۲۰ اردیبهشت ۱۴۰۴ صادر شده و ناظر بر درخواست اداره کل ثبت اسناد استان تهران درخصوص چگونگی اجرای حقوقی بر ضمانتنامههای بانکی است.

هدف از این بخشنامه، تسهیل در فرآیند وصول مطالبات بانک ها از ضمانت خواهان، در قالب اسناد لازمالاجرا عنوان شده است.

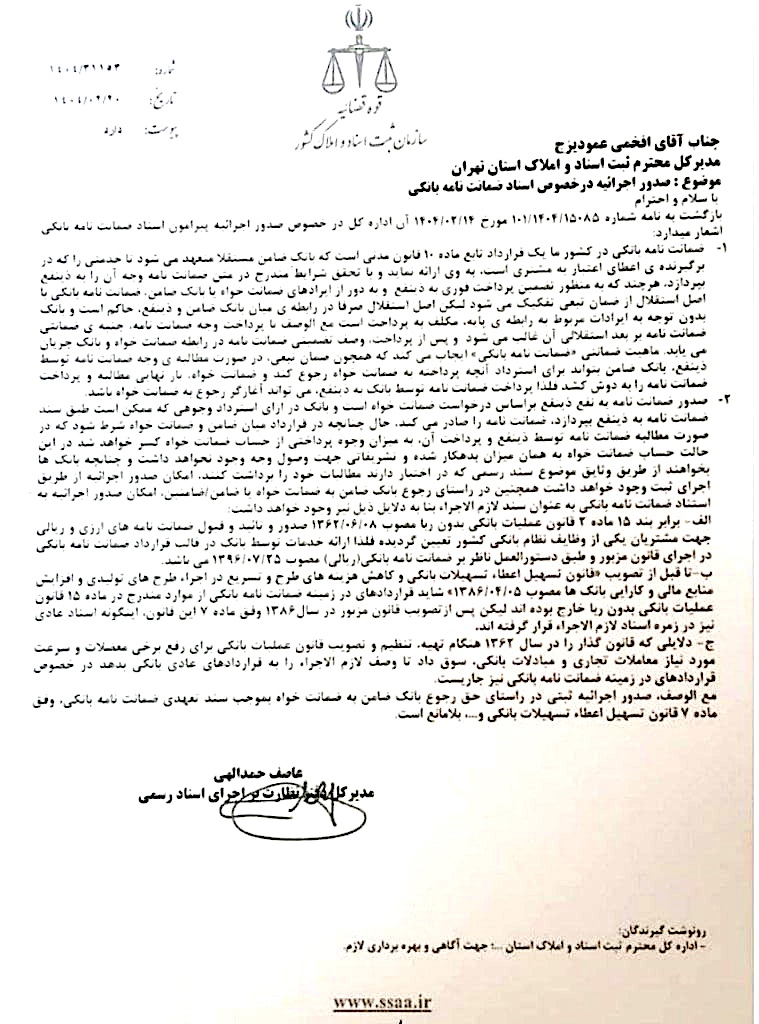

متن بخشنامه صدور اجرائیه ثبتی بر روی ضمانت نامه بانکی:

بخشنامه سازمان ثبت اسناد و املاک کشور درباره امکان صدور اجرائیه ثبتی بر روی ضمانت نامه بانکی

بخشنامه شماره: ۱۴۰۴/۳۱۱۵۳ مورخ ۱۴۰۴/۲/۲۰

مدیر کل محترم ثبت اسناد و املاک استان تهران

موضوع: صدور اجرائیه در خصوص استاد ضمانت نامه بانکی

با سلام و احترام

بازگشت به نامه شماره ۱۰۱/۱۴۰۴/۱۵۰۸۵ مورخ ۱۴۰۴/۰۲/۱۴ آن اداره کل در خصوص صدور اجرائیه پیرامون استاد ضمانت نامه بانکی اشعار میدارد:

۱- ضمانت نامه بانکی در کشور ما یک قرارداد تابع ماده 10 قانون مدنی است که بانک ضامن مستقلا متعهد می شود تا خدمتی را که در برگیرنده ی اعطای اعتبار به مشتری است، به وی ارائه نماید و با تحقق شرایط مندرج در متن ضمانت نامه وجه آن را به ذینفع بپردازد. هر چند که به منظور تضمین پرداخت فوری به ذینفع و به دور از ایرادهای ضمانت خواه یا بانک ضامن، ضمانت نامه بانکی با اصل استقلال از ضمان تبعی تفکیک میشود لیکن اصل استقلال صرفا در رابطه ی میان بانک ضامن و ذینفع حاکم است و بانک بدون توجه به ایرادات مربوط به رابطه ی پایه مکلف به پرداخت است. مع الوصف با پرداخت وجه ضمانت نامه جنبه ی ضمانتی ضمانت نامه بر بعد استقلالی آن غالب میشود و پس از پرداخت وصف تضمینی ضمانت نامه در رابطه ضمانت خواه و بانک جریان می یابد. ماهیت ضمانتی ضمانت نامه بانکی ایجاب میکند که همچون ضمان تبعی در صورت مطالبه ی وجه ضمانت نامه توسط ذینفع، بانک ضامن بتواند برای استرداد آنچه پرداخته به ضمانت خواه رجوع کند و ضمانت خواه بار نهایی مطالبه و پرداخت ضمانت نامه را به دوش کشد فلذا پرداخت ضمانت نامه توسط بانک به ذینفع میتواند آغازگر رجوع به ضمانت خواه باشد.

۲- صدور ضمانت نامه به نفع ذینفع بر اساس درخواست ضمانت خواه است و بانک در ازای استرداد وجوهی که ممکن است طبق سند ضمانت نامه به ذینفع بپردازد، ضمانت نامه را صادر می کند. حال چنانچه در قرارداد میان ضامن و ضمانت خواه شرط شود که در صورت مطالبه ضمانت نامه توسط ذینفع و پرداخت آن به میزان وجوه پرداختی از حساب ضمانت خواه کسر خواهد شد در این حالت حساب ضمانت خواه به همان میزان بدهکار شده و تشریفاتی جهت وصول وجه وجود نخواهد داشت و چنانچه بانک ها بخواهند از طریق وثایق موضوع سند رسمی که در اختیار دارند مطالبات خود را برداشت کنند امکان صدور اجرائیه از طریق اجرای ثبت وجود خواهد داشت. همچنین در راستای رجوع بانک ضامن به ضمانت خواه یا ضامن/ ضامنین امکان صدور اجرائیه به استناد ضمانت نامه بانکی به عنوان سند لازم الاجراء بنا به دلایل ذیل نیز وجود خواهد داشت:

الف- برابر بند ۱۵ ماده ۲ قانون عملیات بانکی بدون ربا مصوب ۱۳۶۲/۰۶/۰۸ صدور و تائید و قبول ضمانت نامه های ارزی و ریالی جهت مشتریان یکی از وظایف نظام بانکی کشور تعیین گردیده فلذا ارائه خدمات توسط بانک در قالب قرارداد ضمانت نامه بانکی در اجرای قانون مزبور و طبق دستورالعمل ناظر بر ضمانت نامه بانکی (ریالی) مصوب ۱۳۹۶/۰۷/۲۵ می باشد.

ب- تا قبل از تصویب قانون تسهیل اعطاء تسهیلات بانکی و کاهش هزینه های طرح و تسریع در اجراء طرح های تولیدی و افزایش منابع مالی و کارایی بانکها مصوب ۱۳۸۶/۰۴/۰۵ شاید قراردادهای در زمینه ضمانت نامه بانکی از موارد مندرج در ماده ۱۵ قانون عملیات بانکی بدون ریا خارج بوده اند لیکن پس از تصویب قانون مزبور در سال ۱۳۸۶ وفق ماده ۷ این قانون اینگونه اسناد عادی نیز در زمره اسناد لازم الاجراء قرار گرفته اند.

ج- دلایلی که قانون گذار را در سال ۱۳۶۲ هنگام تهیه تنظیم و تصویب قانون عملیات بانکی برای رفع برخی معضلات و سرعت مورد نیاز معاملات تجاری و مبادلات بانکی سوق داد تا وصف لازم الاجراء را به قراردادهای عادی بانکی بدهد در خصوص قراردادهای در زمینه ضمانت نامه بانکی نیز جاریست.

مع الوصف صدور اجرائیه ثبتی در راستای حق رجوع بانک ضامن به ضمانت خواه بموجب سند تعهدی ضمانت نامه بانکی، وفق ماده ۷ قانون تسهیل اعطاء تسهیلات بانکی و…. بلامانع است.

عاصف حمدالهی

مدیر کل دفتر نظارت بر اجرای اسناد رسمی

ضمانت نامه بانکی؛ قراردادی تابع ماده 10 قانون مدنی

در متن بخشنامه، ضمانتنامه بانکی به عنوان قراردادی مستقل و تابع ماده ۱۰ قانون مدنی معرفی شده که بر اساس آن، بانک ضامن متعهد به پرداخت وجه ضمانتنامه به ذینفع بدون در نظر گرفتن ایرادات احتمالی در رابطه پایه میشود. اصل استقلال در این قرارداد، تنها میان بانک ضامن و ذینفع حاکم است؛ اما پس از پرداخت وجه، بانک حق رجوع به ضمانتخواه را دارد.

استناد به قوانین لازم الاجرا برای توجیه صدور اجراییه

این بخشنامه با استناد به بند ۱۵ ماده ۲ قانون عملیات بانکی بدون ربا (مصوب ۱۳۶۲) و همچنین ماده ۷ قانون تسهیل اعطای تسهیلات بانکی (مصوب ۱۳۸۶)، تصریح میکند که ضمانتنامه بانکی قابلیت صدور اجراییه ثبتی دارد. همچنین، این اسناد در زمره اسناد لازمالاجرا محسوب شده و مشمول تشریفات اجرای ثبت خواهند بود.

نقش قراردادهای داخلی بانک با ضمانت خواه

چنانچه بانک در قرارداد خود با ضمانتخواه پیشبینی کرده باشد که در صورت پرداخت وجه به ذینفع، از محل حساب ضمانتخواه مبلغ کسر خواهد شد، نیازی به طرح دعوا نخواهد بود. در این موارد، بانک میتواند بر اساس سند رسمی تنظیمشده و تعهد ضمانتخواه، اجراییه ثبتی اخذ کند.

تحلیل دادرسی از بخشنامه صدور اجرائیه ثبتی بر روی ضمانت نامه بانکی:

این بخشنامه، گامی مهم در راستای حمایت از بانکها در وصول مطالبات قانونیشان از ضمانتخواهان است و زمینه را برای کاهش اطاله دادرسی در دعاوی مالی فراهم میسازد. با رسمیت یافتن ضمانتنامه بانکی بهعنوان سند لازمالاجرا، بانکها میتوانند بدون مراجعه به دادگاه و صرفاً از طریق اجرای ثبت، حق خود را استیفاء نمایند. این تحول میتواند بر تعهدات قراردادی فریلنسرها، پیمانکاران و سایر اشخاص حقوقی نیز اثرگذار باشد، بهویژه در مواردی که ضمانتنامه شرط ضمن قرارداد است.

بیشتر بخوانید:

- اصلاح بخشنامه ضمانتنامه های ریالی بانک مرکزی

- طرح الزام دولت به صدور ضمانتنامه بانکی، شرکتی و دولتی برای تامین مالی خارجی بخش های غیر دولتی

بانک ها راحت شدند دیگه، این رو همی می برن اجرای ثبت و دیگه دادگاه نمیرن